Betriebliche

Mitarbeiterversorgung

Betriebliche Mitarbeiter-versorgung ist langweilig.

Produkte sind austauschbar.

Mitarbeiter wollen es nicht.

Wir sind bestens versorgt

Es ist so aufwendig

Genau diese herausforderung nehmen wir an

Wir schaffen betriebliche Mitarbeiterversorgungen, die

verstanden und angenommen werden

durch persönliche Gespräche und verständliche Beratung – nicht nur in der deutschen Sprache

Mehrwerte schaffen und ein gutes Gefühl vermitteln

Mitarbeiter erleben einen Nutzen, fühlen die Fürsorge und Verantwortungsübernahme des Unternehmens

transparent und nachvollziehbar sind

Broschüren, Unterlagen, Websites und digitale Mitarbeiterakten sorgen für einen Durchblick – zu jeder Zeit

Personalabteilungen und Lohnbuchhaltung entlasten

Dank unseres digitalen Portals vermeiden wir Papier, Unterschriften und Zeitaufwand

Wir sind nicht lauter. Wir sind nicht komplizierter.

Sondern wir setzen besser um – und vor allem einfacher.

Unser digitales Verwaltungssystem

Spürbare Entlastung

für HR und

Lohnbuchhaltung.

Zentrale, digitale Mitarbeiterakten.

Transparenz und Nach-vollziehbarkeit

Papierlose, Verwaltung, weniger Rückfragen

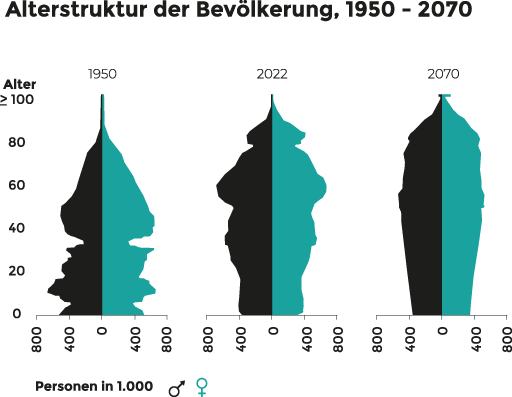

2070: 15. koordinierte Bevölkerungsvorausberechnung,

Variante 2 (moderate Entwicklung);

Datenquelle: Statistisches Bundesamt

Stand 9.4.2024

BAV

Betriebliche Altersversorgung

Die gesetzliche Rentenversicherung bildet die Basis der Altersvorsorge in Deutschland. Aufgrund demografischer Entwicklungen, steigender Lebenserwartung und politischer Anpassungen ist jedoch absehbar, dass das gesetzliche Rentenniveau allein nicht ausreicht, um den gewohnten Lebensstandard im Ruhestand zu sichern.

Bereits seit 1974 wurde daher die betriebliche Altersvorsorge gesetzlich verankert. Dass die Bedeutung immer mehr zunimmt und die Notwendigkeit einer betrieblich geförderten Versorgung bestärkt, zeigen die weiteren Maßnahmen unserer Regierung.

- 2002 Einführung des Rechtsanspruchs auf Entgeltumwandlung

(§1a BetrAVG) - 01.01.2019: Einführung des Pflichtzuschusses für Arbeitgeber für Neuverträge (ab 01.01.2022 Pflichtzuschuss für Altverträge)

Betriebliche Altersversorgung

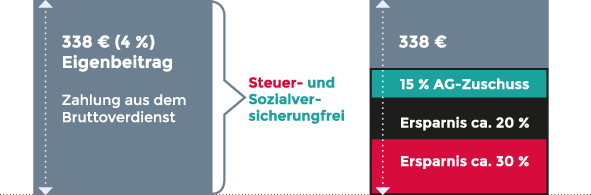

Jeder Mitarbeiter darf aus dem Bruttogehalt bis 4 % der Beitragsbemessungsgrenze (BBG) der gesetzlichen Rentenversicherung in die Altersvorsorge einzahlen.

Durch die Zahlung direkt aus dem Bruttoverdienst werden Sozialabgaben und Lohnsteuer gespart. Der Arbeitgeber gibt mindestens 15 % Zuschuss, sofern er ebenfalls Sozialversicherungsbeiträge spart.

Der Arbeitgeber sucht den Risikoträger und das Produkt der Altersvorsorge aus.

Er wird Versicherungsnehmer, da er die Beiträge abführt.

Alle weitergehenden Informationen zur bAV finden Sie in unseren

2070: 15. koordinierte Bevölkerungsvorausberechnung,

Variante 2 (moderate Entwicklung);

Datenquelle: Statistisches Bundesamt

Stand 9.4.2024

HEIRAT

Geburt und Adoption

Wiederaufnahme des berufs nach der elternzeit

Erwerb und Finanzierung Einer immobilie

Einkommens-erhöhung

Überschreiten der Beitragsbemessungs-grenze

Unsere Versorgungswerke sind nicht beliebig:

Zuschussregelungen, Produkte und Tarife passen punktgenau auf das Unternehmen.

Wir begleiten, auf Wunsch des Arbeitgebers, die Mitarbeiter in verschiedenen Lebensphasen.

BESONDERHEIT:

GLOBAL LIFE DESIGN – unser Alleinstellungsmerkmal am Markt

Heirat, Familie oder Immobilienfinanzierung verändern nicht nur das Leben – sondern auch den Absicherungsbedarf. Wir ermöglichen daher, in bestimmten Lebensphasen

- 150.000 € Risikolebensversicherung und / oder

- Bis 1.750 € Berufsunfähigkeitsrente (zzgl. Überschüsse)

in die bestehende Altersvorsorge einzuschließen – und das mit vereinfachte Gesundheitsfragen.

Innerhalb von 6 Monaten nach einem besonderen Ereignis kann der Versicherungsschutz erweitert werden.

BBU

Betriebliche Berufsunfähigkeit

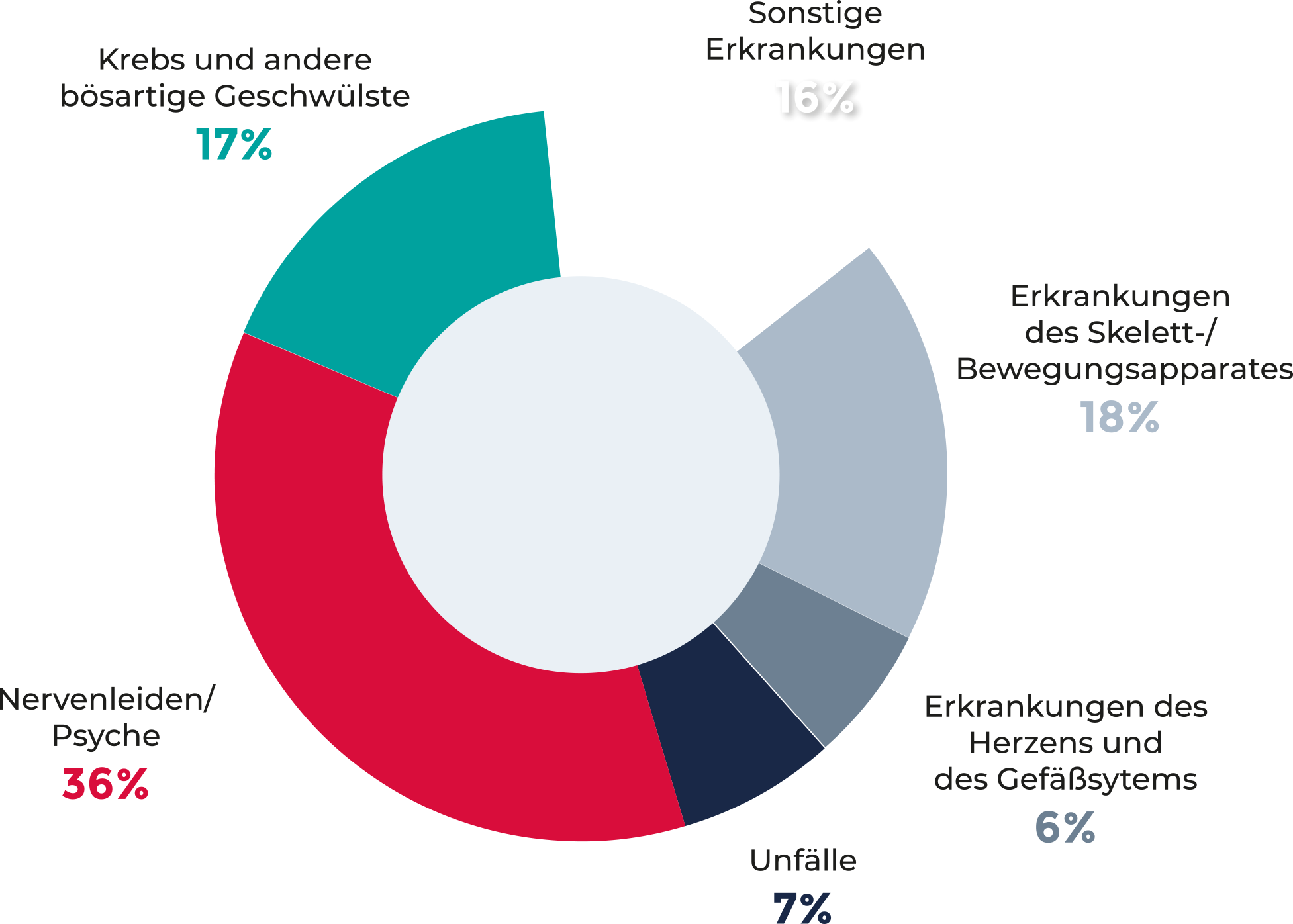

Jeder Vierte Arbeitnehmer ist im Laufe seines Berufslebens von einer Berufsunfähigkeit betroffen. Die Gründe dafür sind vielfältig.

Was passiert bei einem längeren, krankheitsbedingten Ausfall?

Der Arbeitnehmer erhält 6 Wochen weiterhin seinen Lohn.

Ab der 7. Woche wird Krankengeld für eine Dauer von maximal 18 Monaten

(78 Wochen innerhalb von 3 Jahren für ein und dieselbe Krankheit) durch die Krankenkasse gezahlt. Vom Krankengeld werden noch Renten-, Arbeitslosen- und Pflegeversicherung abgezogen.

Nach diesen 78 Wochen wird der nicht arbeitsfähige Arbeitnehmer auf Grundlage vom Sozialgesetzbuch Fünftes Buch (SGB V) „ausgesteuert“.

Nun bleiben nur drei Alternativen:

- Rückkehr in den Job

- Arbeitslosigkeit

- Antrag auf Erwerbsminderungsrente

Erwerbsminderungsrente

Die Erwerbsminderungsrente ist eine Leistung der gesetzlichen Rentenversicherung. Sie wird an ehemalige Arbeitnehmer gezahlt, wenn diese aus gesundheitlichen Gründen nicht mehr oder nur noch eingeschränkt arbeiten können.

ABER:

Vor Zahlung dieser Rente wird geprüft, ob die Person in irgendeinem Beruf arbeiten kann.

Es geht nicht um den erlernten Beruf, sondern darum, wie viele Stunden Sie überhaupt noch arbeiten können – egal in welchem Beruf.

- Unter 3 Stunden – volle Erwerbsminderungsrente

- 3 bis unter 6 Stunden – halbe Erwerbsminderungsrente

- 6 Stunden oder mehr – kein Anspruch

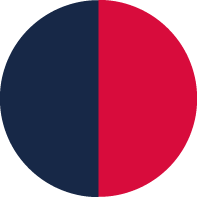

Beispiel

2.500 € brutto

> 6 Stunden

arbeitsfähig

keinen Anspruch

keine

Leistung

0 €

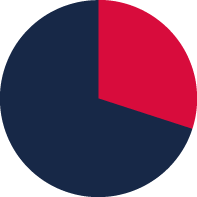

3 – 6 Stunden

arbeitsfähig

halben Anspruch

ca. 17 % vom letzten

Bruttoeinkommen

425 €

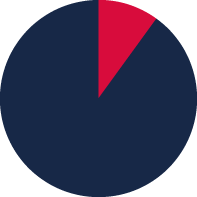

< 3 Stunden

arbeitsfähig

vollen Anspruch

ca. 34 % vom letzten

Bruttoeinkommen

850 €

WANN IST MAN

Berufsunfähig im Sinne einer Versicherung?

Berufsunfähigkeit liegt vor, wenn ein Arbeitnehmer für eine Dauer von mindestens

6 Monaten nicht in der Lage ist, seinem Beruf nachzugehen. In diesem Fall kann man eine monatliche Rentenzahlung vereinbaren, die Berufsunfähigkeitsrente.

Was ist der Vorteil, die betriebliche Berufsunfähigkeit über den Arbeitgeber abzusichern?

- Vereinfachte bzw. keine Gesundheitsfragen

- Leistungszahlung, bei einer zu erwartenden Ausfalldauer ab 6 Monaten

- KEINE Verweisbarkeit auf einen anderen Beruf

- nahezu alle Mitarbeiter sind versicherbar

- Beitrag wird aus dem Bruttoverdienst bezahlt

(Sozialversicherungsbeiträge und Lohnsteuer werden gespart) - Mindestens 15% Zuschuss vom Arbeitgeber

- Weiterführung ist nach Ausscheiden aus dem Unternehmen möglich

Was macht uns besonders?

UNSERE VERSORGUNGSWERKE SIND NICHT BELIEBIG:

Produkt und Tarife passen punktgenau auf das Unternehmen

Wir analysieren gemeinsam die Mitarbeiterstruktur und passen unter Berücksichtigung der Berufsgruppen alles perfekt an

Wir begleiten alle Arbeitnehmer auch im Leistungsfall und kümmern uns aktiv, wenn diese aus der Lohnfortzahlung fallen

Wir hinterlegen alles digital – Arbeitnehmer und Arbeitgeber haben zu jedem Zeitpunkt Zugriff auf alle Unterlagen und Dokumente

BKV

Betriebliche Krankenversicherung

Eine betriebliche Krankenversicherung ergänzt die

gesetzliche oder private Krankenversicherung und

ermöglicht den Arbeitnehmern einen schnelleren Zugang zu Leistungen, eine bessere Erstattung und zusätzliche Vorsorgemöglichkeiten.

Für Arbeitnehmer

Keine Gesundheitsprüfung

Keine Wartezeiten

Arbeitgeber übernimmt die Beiträge

Sofort nutzbar

Für Arbeitgeber

Hohe Wertschätzung bei Mitarbeitern

Geringer Verwaltungsaufwand

Kalkulierbare Kosten

Gesundheitsförderung der Mitarbeiter

FAQs (BAV, BU, BKV)

Was ist eine Versorgungsordnung?

Eine Versorgungsordnung ist ein internes Regelwerk eines Arbeitgebers, in dem festgelegt wird, wie die Bausteine der betrieblichen Versorgung im Unternehmen gestaltet sind. Der Arbeitgeber gibt dabei eine verbindliche Erklärung gegenüber dem Arbeitnehmer ab, ihm bestimmte Leistungen zu gewähren. Die Versorgungsordnung regelt dabei die „Spielregeln“, wie z.B. berechtigte Mitarbeitergruppen, Zuschussregelungen, Beginn usw.

Bausteine können

- Betriebliche Altersversorgung

- Betriebliche Berufsunfähigkeitsabsicherung

- Betriebliche Krankenversicherung

- Sonstige Benefit-Systeme

sein.

Gibt es im Unternehmen einen Betriebsrat, wird die Versorgungsordnung durch eine Betriebsvereinbarung ersetzt.

Wo finde ich die Versorgungsordnung?

Die Bereitstellung der Versorgungsordnung erfolgt durch das Unternehmen. Viele Arbeitgeber stellen die Unterlagen im internen Portal oder auf Nachfrage durch die Personalabteilung zur Verfügung.

Ab wann darf ich teilnehmen und von den Bausteinen profitieren?

Die genaue Regelung finden Sie in der Versorgungsordnung. Gerne steht Ihnen auch Ihre Personalabteilung bzw. wir als Makler für diese Auskunft zur Verfügung.

Häufig ist die Teilnahme an bestimmte Fristen geknüpft (z.B. Ende der Probezeit).

Ein gesetzlicher Anspruch auf Entgeltumwandlung besteht für Arbeitnehmer ab Diensteintritt (§ 1a BetrAVG). Der Arbeitgeber ist zudem verpflichtet, die Entgeltumwandlung mit 15 % zu bezuschussen, soweit er durch die Entgeltumwandlung Sozialversicherungsbeiträge einspart.

Gilt die Versorgungsordnung auch für Teilzeitkräfte und Azubis?

Das regelt das Versorgungswerk des Arbeitgebers. Im Regelfall dürfen die benannten Gruppen teilnehmen. Einschränkungen gibt es meist bei Minijobbern und befristet Beschäftigten.

Was darf ein Versicherungsmakler, was nicht?

Wir dürfen Sie umfassend zu den Produkten und Bausteinen Ihres Arbeitgebers beraten. Unsere Mitarbeiter und Berater sind ausgebildete Fachexperten, die ohne Provisionen arbeiten. Nur so können wir eine professionelle, unabhängige Beratung gewährleisten – ganz ohne Kaufzwang, in ruhiger Atmosphäre mit Zeit für Ihre Fragen und Wünsche. Wir dürfen keine individuelle Rechts- und/oder Steuerberatung vornehmen.

Was ist eine betriebliche Altersvorsorge?

Die betriebliche Altersvorsorge ist eine vom Arbeitgeber organisierte Zusatzrente. Dabei werden Beiträge – oft per Entgeltumwandlung – in eine Altersvorsorge eingezahlt, um die gesetzliche Rente aufzustocken und künftige Versorgungslücken zu schließen.

Was bedeutet Entgeltumwandlung?

Bei der Entgeltumwandlung wird ein Teil des monatlichen Gehalts direkt durch den Arbeitgeber in eine Altersvorsorge eingezahlt – bevor Steuern und Sozialversicherungsbeiträge fällig werden. Dadurch spart der Arbeitnehmer Steuern und Sozialabgaben.

Welche Finanzierungsformen gibt es?

Es gibt zwei Finanzierungsformen:

- Arbeitgeberfinanziert = der Arbeitgeber bezahlt die Beiträge, der Arbeitnehmer hat keinen Aufwand

- Mischfinanziert = Arbeitnehmer und Arbeitgeber teilen sich die Beiträge, d.h. der Arbeitnehmer wandelt einen Teil seines Gehalts mittels Entgeltumwandlung um und der Arbeitgeber beteiligt sich mit einem Zuschuss

Wie sicher ist eine bAV?

Die betriebliche Altersvorsorge unterliegt gesetzlichen Schutzmechanismen, z.B. über den Pensions-Sicherungs-Verein.

Wer hat Anspruch auf eine bAV?

Anspruch haben alle sozialversicherungspflichtigen Beschäftigten im ersten Dienstverhältnis, unabhängig von Unternehmensgröße oder Branche. Teilzeitkräfte und Minijobber können unter bestimmten Voraussetzungen einbezogen werden.

Besteht ein Rechtsanspruch?

Seit dem 01.01.2002 haben Arbeitnehmer in Deutschland einen gesetzlichen Rechtsanspruch, einen Teil ihres Bruttogehalts in eine betriebliche Altersversorgung einzuzahlen. Geregelt ist dies im Gesetz zur Verbesserung der betrieblichen Altersversorgung, dem Betriebsrentengesetz (BetrAVG) § 1a.

In welcher Höhe besteht ein Rechtsanspruch?

Ein Arbeitnehmer kann auf Grundlage des Betriebsrentengesetzes (BetrAVG) §1a Entgeltansprüche bis zu 4% der Beitragsbemessungsgrenze (BBG) der gesetzlichen Rentenversicherung umwandeln.

Wie hoch ist der Pflichtzuschuss des Arbeitgebers?

Der Arbeitgeber muss seit dem 01.01.2019 neu eingerichtete Verträge zur Altersvorsorge mit 15% bezuschussen, soweit er durch die Entgeltumwandlung Sozialversicherungsbeiträge einspart. Dieser Punkt ist ebenfalls im §1a des Betriebsrentengesetzes (BetrAVG) geregelt.

Für Altverträge (mit Beginn vor dem 01.01.2019) wurde der Pflichtzuschuss in Höhe von 15% zum 01.01.2022 festgelegt.

Was bedeutet Unverfallbarkeit bzw. gesetzliche Unverfallbarkeit?

Die Unverfallbarkeit bezieht sich auf den Zuschuss des Arbeitgebers. Der Pflichtzuschuss unterliegt immer der sofortigen Unverfallbarkeit. Die gesetzliche Unverfallbarkeit kommt oft bei hohen Arbeitgeberzuschüssen bzw. rein arbeitgeberfinanzierten Verträgen zum Tragen.

Es gibt zwei Arten der Unverfallbarkeit.

- Sofortige Unverfallbarkeit = der Zuschuss gehört dem Arbeitnehmer sofort

- Gesetzliche Unverfallbarkeit = der Zuschuss gehört dem Mitarbeiter nach Ablauf von 3 Jahren

Der Zeitpunkt beginnt entweder mit dem Diensteintritt des Mitarbeiters oder dem Datum der Zusage durch den Arbeitgeber. Die genaue Regelung finden Sie in der Versorgungsordnung.

Kann ich meine vermögenswirksamen Leistungen (VWL) einbringen?

Sofern Ihr Arbeitgeber Ihnen diese freiwillige Zahlung gewährt, dürfen Sie die VWL vermögensbildend anlegen. Geregelt ist dies im Vermögensbildungsgesetz (VermBG). Zulässige Anlageformen sind Bausparverträge, Aktienfonds-/ETF-Sparpläne oder eben die betriebliche Altersversorgung. Da es sich um einen Teil des Arbeitslohnes und damit um einen Gehaltsverzicht (=Entgeltumwandlung) handelt, werden Steuern und Sozialabgaben auf diesen Teil gespart. Ihr Arbeitgeber gibt zusätzlich den Pflichtzuschuss dazu.

Wann kann ich mir das Geld auszahlen lassen?

Die Auszahlung beginnt mit dem regulären Altersrenten-Beginn, frühestens ab dem 62. Lebensjahr. Die Leistungen werden als monatliche Rente oder als Kapitalbetrag bezahlt. Ein vorzeitiger Zugriff auf das Kapital ist grundsätzlich nicht vorgesehen.

Muss ich das Geld im Alter versteuern?

Ja, aufgrund der Einsparung der Steuer- und Sozialabgaben während der Ansparphase besteht eine nachgelagerte Besteuerung. Die Leistungen aus der Direktversicherung werden nach §22.5 EStG als sonstige Einkünfte, die Leistungen der Unterstützungskasse nach §19 EStG als Einkünfte aus nichtselbstständiger Arbeit versteuert. In beiden Fällen können Freibeträge in Abzug gebracht werden.

Eine genaue Berechnung können wir nicht vornehmen, da das zum Zeitpunkt der Auszahlung gültige Steuerrecht sowie Ihre individuellen Steuersätze zur Anwendung kommen.

Wie werde ich über den Wert meiner Altersversorgung informiert?

Sie erhalten alle Dokumente in Papierform nach Hause geschickt. Dazu gehört auch die jährliche Wertstands-Mitteilung.

Was passiert, wenn ich meinen Job wechsle?

Eine Direktversicherung kann auf den neuen Arbeitgeber übertragen und dort weitergeführt werden. Haben Sie keinen neuen Arbeitgeber, kann der Vertrag privat weitergeführt oder beitragsfrei gestellt werden. Die Übernahme und Weiterführung einer Unterstützungskasse ist nicht bzw. nur in sehr seltenen Ausnahmefällen möglich. Diese Art der Altersvorsorge wird bei einem Wechsel beitragsfrei gestellt und verbleibt bis zum Ablauf beim Arbeitgeber.

Was passiert, wenn mein neuer Arbeitgeber einen anderen Risikoträger (= Versicherer) hat?

Ein Arbeitgeber darf bei einer betrieblichen Versorgung den Risikoträger (Versicherer) aussuchen. Hat der neue Arbeitgeber einen anderen Risikoträger gewählt, wird der Vorvertrag nicht uneingeschränkt übernommen. Sie können eine Deckungskapitalübertragung vornehmen, d.h. das angesammelte Kapital des bestehenden Vertrages wird auf Antrag in den neuen Vertrag beim neuen Arbeitgeber überführt. Diesen Vorgang nennt man Portierung. Geregelt ist er im Betriebsrentengesetz (BetrAVG) §4 Abs. 3.

Die Police des neuen Vertrages erhalten Sie erst, wenn das Kapital eingegangen und übertragen ist. Der Vorgang kann je nach Versicherer zwischen 3 und 8 Monaten dauern. Sie können Ihren neuen Vertrag ab Beginn besparen und erhalten anstelle einer Police zunächst eine Annahmebestätigung.

Was passiert, wenn ich aus der Lohnfortzahlung falle?

(Erziehungsurlaub, Krankheit, Pflegezeit)

Während dieser Zeit ruht Ihr Arbeitsverhältnis und Sie erhalten kein Gehalt. In dieser Zeit wird der Vertrag beitragsfrei geführt. Sobald Sie das Arbeitsverhältnis wieder aufnehmen, kann der Vertrag wie zuvor oder mit geänderten Beiträgen weitergeführt werden. Die Wiederinkraftsetzung ist je nach Versicherer und Tarif ggf. nur innerhalb eines bestimmten Zeitrahmens möglich.

Was passiert, wenn ich in finanzielle Schwierigkeiten gerate?

Sie können den Beitrag reduzieren oder den Vertrag ganz ruhen lassen.

Kann ich meinen Vertrag während der Laufzeit kündigen?

Die Kündigung des Vertrages kann der Versicherungsnehmer, d.h. der Arbeitgeber, auf Ihren Wunsch nur im Ausnahmefall vornehmen. Eine Kündigung und Auszahlung des Rückkaufswertes ist nach den Vorschriften des Betriebsrentengesetzes verboten und nur dann möglich, wenn ein Arbeitgeberwechsel vorliegt und der Rückkaufswert unter der Abfindungsgrenze liegt.

Können die angesparten Beiträge bei Arbeitslosigkeit angerechnet werden?

Nein, das ist nicht möglich, da während der Ansparphase auch keine Sozialabgaben gezahlt werden.

Die Anwartschaften aus der betrieblichen Altersversorgung sind während der Ansparphase grundsätzlich vor einer Anrechnung geschützt.

Kann ich die bAV als Sicherheit für z.B. Baudarlehen verwenden?

Nein. Aufgrund der Steuervorteile kann eine betriebliche Altersversorgung weder abgetreten noch beliehen oder verpfändet werden.

Wer bekommt im Todesfall die Versicherungsleistung?

Anspruchsberechtigt auf die Hinterbliebenenleistung sind (genau in dieser Reihenfolge):

- der mit dem Versorgungsberechtigten im Zeitpunkt des Ablebens in gültiger Ehe lebende Ehepartner, bzw. der zu diesem Zeitpunkt eingetragene Lebenspartner,

- falls kein Ehegatte/Lebenspartner vorhanden ist, die von der Finanzverwaltung als versorgungsberechtigt anerkannten Kinder zu gleichen Teilen,

- falls auch keine Kinder vorhanden sind, erhält der/die zum Zeitpunkt des vorzeitigen Ablebens benannte Lebensgefährte/Lebensgefährtin das zugesagte Kapital. Diese Begünstigung ist nur nach den Grundsätzen des Bundesministeriums der Finanzen zulässig.

- Sind keine versorgungsberechtigten Hinterbliebenen im steuerrechtlichen Sinne beim Ableben der versorgungsberechtigten Person vorhanden, wird an die Erben bzw. eine bezugsberechtigte Person ein Sterbegeld in Höhe der Leistungen aus der für ihn bestehenden Rückdeckungsversicherung gezahlt. Dieses Sterbegeld ist begrenzt auf die zum Zahlungszeitpunkt steuerlich anerkannte Höhe (z. Zt. 7.669 €).

Was ist eine betriebliche Berufsunfähigkeit?

Die betriebliche Berufsunfähigkeit ist ein Baustein, um den der Arbeitgeber die Versorgungsordnung erweitert. Es handelt sich um die Möglichkeit, die eigene Arbeitskraft im Falle einer Berufsunfähigkeit abzusichern. In diesem Fall wird eine monatliche Rente als Lohnersatzleistung gezahlt.

Die Beiträge werden per Entgeltumwandlung bezahlt.

Was bedeutet Entgeltumwandlung?

Bei der Entgeltumwandlung wird ein Teil des monatlichen Gehalts direkt durch den Arbeitgeber in den Vertrag der betrieblichen Berufsunfähigkeit eingezahlt – bevor Steuern und Sozialversicherungen fällig werden. Dadurch spart der Arbeitnehmer Steuern und Sozialabgaben.

Welche Finanzierungsformen gibt es?

Es gibt zwei Finanzierungsformen:

- Arbeitgeberfinanziert = der Arbeitgeber bezahlt die Beiträge, der Arbeitnehmer hat keinen Aufwand

- Mischfinanziert = Arbeitnehmer und Arbeitgeber teilen sich die Beiträge, d.h. der Arbeitnehmer wandelt einen Teil seines Gehalts mittels Entgeltumwandlung um und der Arbeitgeber beteiligt sich mit einem Zuschuss

Was sind die Voraussetzungen für die Erbringung einer BU-Leistung?

Voraussetzung einer Berufsunfähigkeitsleistung ist die Beeinträchtigung der Berufsausübung durch Krankheit, Unfall oder Kräfteverfall. Der entsprechende Krankheitszustand und die Funktionsbeeinträchtigung müssen medizinisch objektiviert sein und von behandelnden Ärzten durch Atteste nachgewiesen werden. Damit eine Leistung erbracht wird, muss die versicherte Person zu mindestens 50% außerstande sein, den zuletzt, bei Eintritt der BU, konkret ausgeübten Beruf nachzugehen. Dieser Zustand muss mindestens für 6 Monate ununterbrochen zu erwarten sein.

Werde ich auf einen anderen Beruf verwiesen?

Nein. Es erfolgt keine Verweisung auf einen anderen – theoretisch noch möglichen – Beruf.

Welche Auswirkung hat die Aufnahme einer neuen Tätigkeit nach Eintritt einer Berufsunfähigkeit?

Die Ausübung eines neuen Berufes hebt den Anspruch auf die Berufsunfähigkeitsrente nicht automatisch auf. Der Versicherer prüft die neue Einkommenssituation. Ist der neue Job schlechter bezahlt, kann die Berufsunfähigkeitsrente weiterhin eine finanzielle Lücke ausgleichen.

Gibt es eine Wartezeit?

Nein, es gibt keine Wartezeit. Nach Annahme des Vertrages und der Beitragszahlung haben Sie direkt Versicherungsschutz.

Wer hat Anspruch auf eine bBU?

Sofern der Arbeitgeber einen kollektiven Rahmenvertrag zur Verfügung stellt, kann jeder berechtigte Mitarbeiter dem Kollektiv beitreten. Den Anspruch regelt die Versorgungsordnung bzw. die Betriebsvereinbarung.

Besteht ein Rechtsanspruch?

Nein, es besteht kein Rechtsanspruch.

Wie hoch ist der Pflichtzuschuss des Arbeitgebers?

Da es sich um einen Baustein der betrieblichen Altersversorgung handelt, muss der Arbeitgeber seit dem 01.01.2019 neu eingerichtete Verträge mit 15% bezuschussen, soweit er durch die Entgeltumwandlung Sozialversicherungsbeiträge einspart. Dieser Punkt ist im §1a des Betriebsrentengesetzes (BetrAVG) geregelt. Für Altverträge (mit Beginn vor dem 01.01.2019) wurde der Pflichtzuschuss in Höhe von 15% zum 01.01.2022 festgelegt.

Was bedeutet Unverfallbarkeit bzw. gesetzliche Unverfallbarkeit?

Die Unverfallbarkeit bezieht sich auf den Zuschuss des Arbeitgebers. Der Pflichtzuschuss unterliegt immer der sofortigen Unverfallbarkeit. Die gesetzliche Unverfallbarkeit kommt oft bei hohen Arbeitgeberzuschüssen bzw. rein arbeitgeberfinanzierten Verträgen zum Tragen.

Es gibt zwei Arten der Unverfallbarkeit.

- Sofortige Unverfallbarkeit = der Zuschuss gehört dem Arbeitnehmer sofort

- Gesetzliche Unverfallbarkeit = der Zuschuss gehört dem Mitarbeiter nach Ablauf von 3 Jahren Der Zeitpunkt beginnt entweder mit dem Diensteintritt des Mitarbeiters oder dem Datum der Zusage durch den Arbeitgeber. Die genaue Regelung finden Sie in der Versorgungsordnung.

Welche Voraussetzungen muss ich erfüllen, um Versicherungsschutz zu bekommen?

Grundsätzlich kann jeder Mitarbeiter dem Kollektiv beitreten. Der Versicherer prüft die Annahme des Vertrages und die individuelle Versicherbarkeit. Tritt man dem Kollektiv innerhalb der vom Versicherer vorgegebenen Beitrittsfristen (im Regelfall innerhalb von 24 Monaten nach Einrichtung der betrieblichen Berufsunfähigkeit bzw. 12 Monate nach Diensteintritt) bei, gelten häufig vereinfachte Gesundheitsfragen bzw. eine Dienstobliegenheitserklärung (DOE). Tritt man zu einem späteren Zeitpunkt bei, muss man normale Gesundheitsfragen beantworten.

Sollte man die Fragen der Dienstobliegenheitserklärung nicht ausreichend beantworten können, erfolgen in der Regel Rückfragen bzw. ein erweiterter Fragebogen des Versicherers. Nach Rücksendung wird die Versicherbarkeit individuell geprüft.

In welchem Zeitrahmen kann ich dem Kollektiv beitreten?

Tritt man dem Kollektiv innerhalb der vom Versicherer vorgegebenen Beitrittsfristen (im Regelfall 24 Monaten nach Einrichtung der betrieblichen Berufsunfähigkeit bzw. 12 Monate nach Diensteintritt) bei, gelten häufig vereinfachte Gesundheitsfragen bzw. eine Dienstobliegenheitserklärung (DOE). Tritt man zu einem späteren Zeitpunkt bei, müssen normale Gesundheitsfragen beantwortet werden.

Kann ich meine vermögenswirksamen Leistungen (VWL) einbringen?

Nein, Sie dürfen die VWL nur vermögensbildend anlegen. Da es sich bei der Berufsunfähigkeit um einen Risikobeitrag handelt, kann die VWL nicht eingebracht werden.

Wann habe ich Anspruch auf eine Leistung?

Die Berufsunfähigkeitsrente kommt dann zum Tragen, wenn Sie zu mindestens 50% außerstand sind, Ihrem derzeit ausgeübten Beruf nachzugehen. Dieser Zustand muss für mindestens 6 Monate zu erwarten sein. Die Rente wird ab dem ersten Tag gezahlt, sofern die zu erwartende Dauer der Arbeitsunfähigkeit bei über 6 Monaten liegt. Wird die Berufsunfähigkeit erst später ermittelt, erhalten Sie die Leistung rückwirkend ab dem ersten Tag der BU.

Gibt es eine Höchstdauer der Leistungszahlung?

Nein, die Rente wird so lange gezahlt, wie Sie Ihrer Arbeit gar nicht bzw. nur eingeschränkt (>50%) nachgehen können, maximal bis zum Ablauf des Vertrages.

Muss ich die Rente versteuern?

Ja, aufgrund der Einsparung der Steuer- und Sozialabgaben besteht eine nachgelagerte Besteuerung. Die Leistungen aus der Direktversicherung werden nach §22.5 EStG als sonstige Einkünfte versteuert.

Kann ich die Leistung mehrfach in Anspruch nehmen?

Immer dann, wenn Sie aufgrund einer Erkrankung oder eines Unfalls Ihre aktuelle Tätigkeit für eine Dauer von mindestens 6 Monaten nicht ausüben können bzw. > 50% eingeschränkt sind, können Sie die Rente in Anspruch nehmen. Dies kann auch mehrfach der Fall sein. Sobald die Voraussetzungen für die Leistung nicht mehr gegeben sind, tritt die normale Beitragszahlung wieder ein und die Rentenzahlung wird gestoppt. Es gibt keine Begrenzung der Leistungsdauer.

Was passiert, wenn ich meinen Job wechsle?

Mit dem Vertrag und der Einstufung des Berufs: Nichts. Es ist automatisch der Beruf versichert, den Sie aktuell ausüben. Sollte es nach einem Berufswechsel zu einer Berufsunfähigkeit kommen, wird auf die Tätigkeit/en der letzten 12 Monate geschaut.

Sofern der neue Arbeitgeber den Vertrag übernimmt, so können Sie diesen dort weiterführen und aus dem Entgelt bezahlen. Sie sparen wie bisher die Lohnsteuer und Sozialabgaben und erhalten den Zuschuss des Arbeitgebers.

Sollte Ihr neuer Arbeitgeber den Vertrag nicht zulassen, können Sie diesen privat bezahlen oder aufheben. Eine Beitragsfreistellung ist nicht zulässig, da es sich um einen reinen Risikobeitrag handelt.

Was passiert, wenn ich aus der Lohnfortzahlung falle?

(Erziehungsurlaub, Krankheit, Pflegezeit)

In dieser Zeit müssen die Beiträge privat bezahlt werden. Es handelt sich um einen reinen Risikobeitrag, eine Beitragsfreistellung ist nicht zulässig. Sollten Sie sich die Beiträge nicht leisten können, können die Beiträge herabgesetzt werden. Die versicherte Rente wird in gleichem Maße herabgesetzt. Alternativ kann der Vertrag aufgehoben werden.

Nach Rückkehr in den Beruf, kann eine Erhöhung der Rente nur nach der Beantwortung von Gesundheitsfragen durchgeführt werden. Ein aufgehobener Vertrag kann nicht wieder in Kraft gesetzt werden. Bei einer Neueinrichtung müssen Gesundheitsfragen beantwortet werden.

Fallen Sie aufgrund von Krankheit aus der Lohnfortzahlung, ist der Leistungsfall zu prüfen. (siehe Wann habe ich Anspruch auf eine Leistung?)

Was passiert, wenn ich in finanzielle Schwierigkeiten gerate?

Sie können den Beitrag reduzieren. Die Rente reduziert sich in gleichem Maße. Eine Erhöhung ist im Anschluss nur mit der Beantwortung von Gesundheitsfragen möglich. Alternativ kann der Vertrag aufgehoben werden. Eine Beitragsfreistellung ist nicht möglich.

Kann ich meinen Vertrag während der Laufzeit kündigen?

Eine Kündigung ist jederzeit mit einer Frist von 1 Monat zum nächsten Monatsersten möglich.

Wer bekommt im Todesfall die Versicherungsleistung?

Der Beitrag für die Berufsunfähigkeitsrente ist ein reiner Risikobeitrag. Im Todesfall der versicherten Person erlischt der Vertrag. Eine Todesfallleistung ist nicht versichert. Zu viel gezahlte Beiträge werden an die Hinterbliebenen erstattet.

Was ist eine betriebliche Krankenversicherung?

Eine betriebliche Krankenversicherung (bKV) ist eine zusätzliche Krankenversicherung, die der Arbeitgeber für seine Mitarbeiter abschließt – ähnlich wie eine betriebliche Altersvorsorge, aber für Gesundheitsleistungen.

Welche Finanzierungsformen gibt es?

Die betriebliche Krankenversicherung wird vom Arbeitgeber finanziert, sodass die Mitarbeiter einen echten Mehrwert haben.

Welche Leistungen sind versichert?

Es gibt verschiedene Arten eine betriebliche Krankenversicherung zu gestalten. In den meisten Fällen wird den versicherten Personen ein Gesundheitsbudget zur freien Verwendung zur Verfügung gestellt.

Dieses Budget gilt immer für ein Versicherungsjahr (meist vom 01.01.-31.12. eines Jahres). In dieser Zeit können Sie privatärztliche Leistungen, Zahnbehandlungen, Sehhilfen, Vorsorgeuntersuchungen, Heilpraktikerbehandlungen, Arznei- und Heilmittel sowie Zuzahlungen abrechnen. Die Erstattung erfolgt meist zu 100 % bis zur Budgetgrenze. Je nach Versicherer und Tarif gibt es individuelle Sublimits (= Höchstgrenzen).

Was sind die Voraussetzungen für die Erbringung einer Leistung?

Sie reichen die Verordnung bzw. das Rezept über die zur Verfügung gestellte App ein.

Gilt die bKV unabhängig davon, ob ich gesetzlich oder privat krankenversichert bin?

Ja. Die betriebliche Krankenversicherung ist eine zusätzliche private Krankenversicherung und kann grundsätzlich sowohl von gesetzlich als auch von privat krankenversicherten Mitarbeitern genutzt werden. Die bKV ergänzt den bestehenden Krankenversicherungsschutz und ersetzt diesen nicht.

Sollten Sie privat krankenversichert sein, kann die Erstattung – je nach Tarif – an die Vorleistung/Erstattung der PKV geknüpft sein. In diesem Fall wird der verbleibende Eigenanteil im Rahmen der Tarifbedingungen erstattet.

Wer hat Anspruch auf eine bKV?

Anspruchsberechtigt ist jeder Mitarbeiter, sofern der Arbeitgeber für die Mitarbeitergruppe die bKV eingerichtet hat. Den Anspruch regelt die Versorgungsordnung bzw. die Betriebsvereinbarung.

Der Arbeitgeber kann verschiedene Budgetstufen je nach Betriebszugehörigkeit oder Tätigkeitsfeld bestimmen.

Besteht ein Rechtsanspruch?

Nein, es besteht kein Rechtsanspruch.

Wie lange kann ich mein Budget verwenden?

Das Gesundheitsbudget gilt immer für ein Versicherungsjahr (meist vom 01.01.-31.12. eines Jahres).

Kommt ein Mitarbeiter später hinzu, läuft das Budget in vollem Umfang zu diesem Zeitpunkt los, das heißt es erfolgt keine anteilige Kürzung. Zum 01.01. eines neuen Jahres wird ein neues Budget zur Verfügung gestellt, die An- und Aufrechnung des unverbrauchten Budgets gibt es nicht. Dies ist nur bei wenigen Versicherern möglich, aber kein Standard.

Was sind versicherte Leistungen in der bKV?

Sie können das Ihnen zur Verfügung gestellte Budget frei verwenden.

Typische versicherte Leistungen können z.B. folgende Punkte sein:

- Zahn Professionelle Zahnreinigung, Zahnbehandlung, Zahnersatz, Inlays, Implantate

- Sehhilfen & Augen Brillen, Kontaktlinsen, operative Sehschärfenkorrektur (LASIK)

- Ambulant & Naturheilkunde Heilpraktikerleistungen, Osteopathie, Naturheilverfahren

- Vorsorge & Gesundheit Präventionskurse, Reiseimpfungen

- Arznei- & Heilmittel Gesetzliche Zuzahlungen, Arznei-, Verband- und Hilfsmittel

- Service Oft inklusive sind ärztliche Videosprechstunden

Bitte schauen Sie für genauere Informationen in die Ihnen überlassenen Unterlagen.

Wie sind die Fristen zur Einreichung?

Die Fristen hängen im Regelfall am individuellen Tarif des Versicherers. Meist liegen diese zwischen 6 und 12 Monaten nach dem Rechnungsdatum. Das Rechnungsdatum ist entscheidend, in welchem Jahr die Rechnung auf das Budget angerechnet und erstattet wird.

Wie reiche ich die Rechnungen und Belege ein?

Der Versicherer stellt Ihnen eine App zur Verfügung. Dort können Sie die Belege einfach hochladen, indem Sie diese fotografieren. Die Erstattung erfolgt meist innerhalb eines kurzen Zeitraumes. Sollten Sie dies nicht nutzen, können Sie die Belege sammeln und dann per Post einreichen. Dazu gibt es Erstattungsanträge in Papierform, die ausgefüllt werden müssen.

Kann ich meine Familienangehörigen versichern?

Ja, bei den meisten Versicherungsgesellschaften können Sie Ihre Familienangehörigen ebenfalls im Budgettarif versichern. Die Beiträge müssen von Ihnen übernommen werden. Sie sind Versicherungsnehmer. Der Arbeitgeber hat damit nichts zu tun.

Muss ich die Leistungen bzw. die bKV versteuern?

Nein, oft wird die bKV durch den Arbeitgeber im Rahmen der Sachbezugsgrenze zur Verfügung bestellt. Die Leistungen sind für Sie steuerfrei.

Was passiert, wenn ich meinen Job wechsle?

Der Vertrag erlischt mit dem Ausscheiden aus dem Unternehmen. Sie können diesen jedoch privat weiterführen.

Was passiert, wenn ich aus der Lohnfortzahlung falle?

(Erziehungsurlaub, Krankheit, Pflegezeit)

Hier kommt es auf die individuelle Regelung Ihres Arbeitgebers an. Oftmals wird der Versicherungsschutz weiter gewährt und das Budget bleibt erhalten. Ziel ist es, Sie genau in dieser Zeit zu unterstützen.